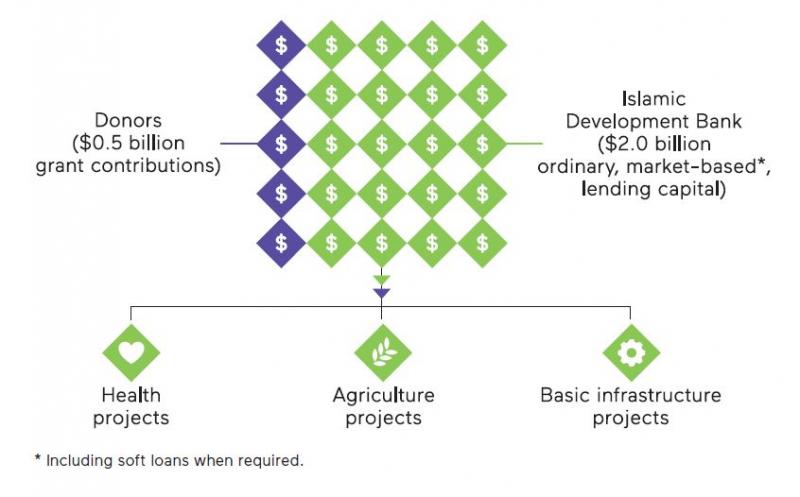

نموذج التمويل الابتكاري الذي ينتهجه الصندوق:

يوفر الصندوق إمكانية الحصول على التمويل بيُسرٍ لمشاريع التنمية الاجتماعية. ويتيح الصندوق ذلك عن طريق تجميع موارد المنح من الجهات المانحة الإقليمية والدولية مع تمويل المشاريع العادي على أساس السوق، فيقدمّ تمويلاً بشروط ميسرة للغاية يستهدف القطاعات الفرعية ومجالات المشاريع التي كان يتعذر الوصول إليها في السابق.